9月30日�,國家金融監(jiān)管總局出臺《關(guān)于推動健康保險高質(zhì)量發(fā)展的指導(dǎo)意見》�����,進一步深化各細分險種的改革方案��。

其中�����,文件有一處表述���,備受市場高度關(guān)注:“支持監(jiān)管評級良好的保險公司開展分紅型長期健康保險業(yè)務(wù)”��。

這意味“分紅型健康險,有望成為未來健康險領(lǐng)域的重要發(fā)展方向��。今天我們就聚焦分紅型重疾險與傳統(tǒng)型重疾險�����,從三大核心維度拆解兩者的關(guān)鍵區(qū)別:

01傳統(tǒng)型重疾險:保額固定��,責(zé)任清晰

以 “純保障” 為核心�����,投保時約定的保額(如 50 萬)終身固定���,無論被保險人 30 歲還是 70 歲確診合同約定重疾�,均按初始約定保額賠付�,不受時間推移�、市場波動或保險公司經(jīng)營情況影響�����,保障結(jié)果 100% 確定���。

02分紅型重疾險:保障為基礎(chǔ),疊加潛在增值

分紅型重疾險:是一款融合重疾保障與分紅收益的保險產(chǎn)品:它在提供重疾核心保障的基礎(chǔ)上��,允許投保人參與保險公司該類產(chǎn)品可分配盈余的分享��,所得分紅通常不直接發(fā)放現(xiàn)金�����,而是用于增加保單保額���。保單保額會隨時間增加而增長����,時間越久、年齡越大��,保額反而越高。

舉例:30 歲投保時基礎(chǔ)保額 50 萬����,若保險公司長期經(jīng)營穩(wěn)定、分紅達標����,到 70 ��、80歲時重疾保額可能達到 100 萬��、甚至更多,能更好對沖老年階段重疾治療費用上漲的風(fēng)險。

重疾險的保額,類似于“風(fēng)險應(yīng)急資金的賠付款”�,并不僅僅是用來報銷醫(yī)療費的��,而是在不幸確診合同約定的“重疾”后,保險公司會直接賠付一筆錢�����。

需特別強調(diào)的是:分紅金額與分紅保額均不具備確定性�,合同中會明確標注“歷史分紅水平不代表未來收益”,實際增長完全依賴保險公司當(dāng)年的投資收益���、賠付率�����、費用控制等經(jīng)營業(yè)績�,存在分紅為 0 的可能���。

保費與杠桿:“性價比優(yōu)先” VS “長期投入”

傳統(tǒng)型重疾險:傳統(tǒng)型的重疾險投保門檻更低一些,以30歲人士為例投保�,年保費3千-4千就可以投保。預(yù)算有限也能買高保額���,當(dāng)下杠桿率高����。

分紅型重疾險:保費更高(含分紅成本)����,相同預(yù)算下,初始保額可能比傳統(tǒng)型低���,當(dāng)下杠桿率弱,長期優(yōu)于傳統(tǒng)型重疾���。

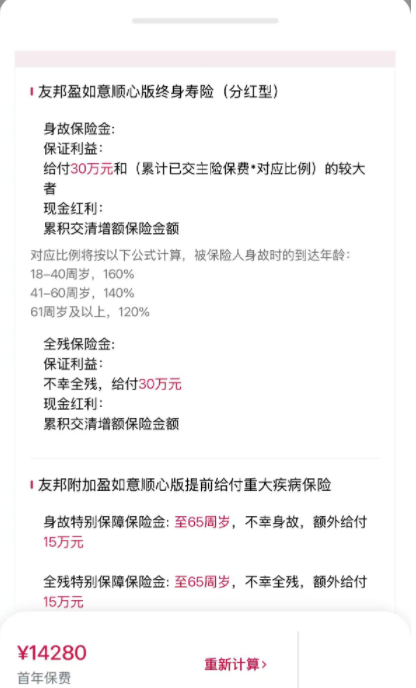

友邦人壽2025年9月率先推出的創(chuàng)新型保障產(chǎn)品,友邦盈如意順心版終身壽險(分紅型)主險可單獨投保并搭配重疾附加險�����,重癥/身故/全殘保險金額度隨主險紅利分配增長��,通過主險分紅轉(zhuǎn)化為新增保額,間接帶動重疾保額提升��。同樣以30年歲年齡測算��,保費并不低。

現(xiàn)金價值:“固定增長” VS “部分關(guān)聯(lián)分紅”

傳統(tǒng)型重疾險: 保單現(xiàn)金價值通常增長緩慢,保單現(xiàn)金價值通常在30年后才會超過已繳保費����,到了一定的高年齡后��,保單現(xiàn)價會再逐漸下降直到歸零����。所以,傳統(tǒng)的重疾險更側(cè)重于保障����,保單現(xiàn)價只是在特定場景下多一個選擇。

分紅型重疾險:例,友邦盈如意順心版保險產(chǎn)品計劃�����,重癥/身故/全殘保險金額度隨主險紅利分配增長*����,終身可享時間價值�,提升保障助力抵御通貨膨脹*�;現(xiàn)金價值亦隨增額增長�����,更快超過已交保費����。

*主險的紅利分配為現(xiàn)金紅利���,現(xiàn)金紅利的處理方式為購買交清增額保險�。

*指助力抵御因通脹導(dǎo)致未來理賠保額購買力下降��。

這意味著:若保障期內(nèi)未出險理賠��,未來選擇退保時�,有望拿回一筆隨時間增值的可觀資金 —— 既保留了重疾保障的核心功能,又通過現(xiàn)金價值的增長具備了儲蓄屬性�,實現(xiàn) “保障 + 潛在資金儲備” 的雙重作用�。

目前來看�����,傳統(tǒng)型重疾險在 “保費與保障的匹配度” 上優(yōu)勢更突出,性價比表現(xiàn)更優(yōu)����。

而分紅型重疾險更適合特定需求和預(yù)算的人群���,核心優(yōu)勢是 “對抗通脹的潛在可能”���,但同時可能也存在 “保費更高�、分紅不確定” 的因素�����。

最后要說的是:重疾保險類產(chǎn)品不同于理財險���,其投入成本的 “性價比” 高度依賴出險時間:有人投保后 3-5 年就不幸出險���,投入保費少、保障周期短����,能以極低成本撬動高額保額�,杠桿效應(yīng)極強�;但也有人要到 70-80 歲才觸發(fā)理賠���,漫長時間里,固定保額會被持續(xù)的通貨膨脹逐步侵蝕�����,實際價值大幅縮水。

而最關(guān)鍵的矛盾在于 ——疾病風(fēng)險的降臨時間�����,從始至終都是不確定的,沒人能精準預(yù)判自己會屬于哪一種情況����。分紅重疾險的到來將會給我們多一份選擇��,但其是否更契合需求��,最終要根據(jù)個人的實際情況(如預(yù)算、保障偏好)來考量�����。

今天的分享就到這里����、如果您有保險相關(guān)的疑問和咨詢��,可點擊下方預(yù)約專業(yè)的保險顧問老師�,1對1咨詢?���。��?����!

【免責(zé)聲明】本站部分新聞類資源信息為互聯(lián)網(wǎng)收集而來����,如內(nèi)容侵犯了您的版權(quán)��,請盡快與我們?nèi)〉寐?lián)系�,我們會及時刪除侵權(quán)內(nèi)容,謝謝合作���!