護(hù)理險(xiǎn)�����,這一曾經(jīng)相對(duì)小眾的保險(xiǎn)品類,正逐漸走進(jìn)大眾視野�,成為越來越多人規(guī)劃未來保障的重要選擇。究竟是什么原因促使護(hù)理險(xiǎn)受到如此青睞����?想要弄明白這個(gè)問題�����,我們得先搞清楚�,什么是護(hù)理險(xiǎn)��?

護(hù)理險(xiǎn),這一曾經(jīng)相對(duì)小眾的保險(xiǎn)品類�����,正逐漸走進(jìn)大眾視野,成為越來越多人規(guī)劃未來保障的重要選擇����。究竟是什么原因促使護(hù)理險(xiǎn)受到如此青睞�?想要弄明白這個(gè)問題,我們得先搞清楚��,什么是護(hù)理險(xiǎn)?

護(hù)理險(xiǎn),全稱 “護(hù)理保險(xiǎn)”�����,是指以被保險(xiǎn)人因年老�、疾病���、傷殘等原因?qū)е律眢w機(jī)能衰退����,喪失部分或全部日常生活自理能力,需要他人或?qū)I(yè)機(jī)構(gòu)提供長期護(hù)理服務(wù)為保險(xiǎn)標(biāo)的的保險(xiǎn)產(chǎn)品���。

當(dāng)被保險(xiǎn)人失去自我照護(hù)能力時(shí)����,保險(xiǎn)公司會(huì)通過費(fèi)用報(bào)銷、定額給付����、服務(wù)對(duì)接等方式�,為被保險(xiǎn)人提供護(hù)理相關(guān)的經(jīng)濟(jì)支持或直接服務(wù)����。

說到這里�����,我們不難理解,護(hù)理險(xiǎn)與老年人的需求高度契合��,老年人是護(hù)理險(xiǎn)的重要服務(wù)對(duì)象之一�����。

護(hù)理險(xiǎn)受青睞的原因:是它能切實(shí)解決老年人的護(hù)理需求。未來將會(huì)面臨的兩個(gè)問題�����。

老齡化加劇��,各種慢性疾病問題催生護(hù)理需求

隨著全球人口老齡化程度的不斷加深,我國也面臨著同樣的挑戰(zhàn)��。截至 2023 年底���,我國 60 歲以上老年人口已達(dá)到 2.97 億人,占總?cè)丝诘?21.1%�����,65 歲及以上老年人口數(shù)量已達(dá)到 2.17 億人,占總?cè)丝?15.4% ��。

老年人口規(guī)模持續(xù)擴(kuò)大的同時(shí)���,“銀發(fā)群體” 的健康問題也愈發(fā)凸顯�。

一方面,高血壓���、糖尿病、冠心病等慢性疾病在老年群體中發(fā)病率居高不下����,這類疾病雖不直接導(dǎo)致即時(shí)失能���,但長期患病會(huì)逐漸削弱老年人的身體機(jī)能—— 比如糖尿病患者可能因并發(fā)癥出現(xiàn)視力下降、肢體麻木���,無法獨(dú)立完成穿衣、做飯等日?����;顒?dòng)���。

另一方面��,阿爾茨海默病�����、帕金森病等認(rèn)知與神經(jīng)退行性疾病的患者數(shù)量也在逐年增加�����,這類患者不僅需要基礎(chǔ)的生活照料��,更需要專業(yè)的認(rèn)知干預(yù)與安全監(jiān)護(hù)。

這些直接推動(dòng)了需要護(hù)理的人群數(shù)量大幅增長���。這種增長并非單一維度的數(shù)字變化��,而是與老年人常見疾病的高發(fā)�����、護(hù)理需求的多樣化深度綁定�,滲透在家庭日常與社會(huì)服務(wù)的方方面面���。

護(hù)理成本攀升,經(jīng)濟(jì)負(fù)擔(dān)沉重

護(hù)理服務(wù)的成本不斷上升���。無論在家聘請(qǐng)保姆或護(hù)工����,還是將老人送入護(hù)理機(jī)構(gòu)����,費(fèi)用都不容小覷�����。據(jù)市場(chǎng)調(diào)查��,在一些大城市�����,聘請(qǐng)一位住家保姆或護(hù)工��,每月費(fèi)用少則幾千元,多則上萬元�;而條件較好的養(yǎng)老院或護(hù)理院�����,每月收費(fèi)根據(jù)護(hù)理等級(jí)也在數(shù)千元至幾萬元間。

對(duì)于普通家庭來說���,長期承擔(dān)這樣的護(hù)理費(fèi)用�����,無疑是沉重的經(jīng)濟(jì)負(fù)擔(dān)��。尋求一些性價(jià)比高的護(hù)理產(chǎn)品���,或許能在一定程度上緩解經(jīng)濟(jì)壓力�。

中荷互聯(lián)網(wǎng)歲歲享 3.0 護(hù)理保險(xiǎn)��,是一款集護(hù)理保障����、儲(chǔ)蓄功能與稅收優(yōu)惠于一體的綜合型護(hù)理保險(xiǎn)產(chǎn)品�����,既為用戶提供專業(yè)護(hù)理保障��,又能實(shí)現(xiàn)資金穩(wěn)健儲(chǔ)蓄�,同時(shí)還可享受抵稅權(quán)益���,滿足多重需求。

我們以 40 歲男性投保中荷互聯(lián)網(wǎng)歲歲享 3.0 護(hù)理保險(xiǎn)為例�����,若選擇每年交費(fèi) 1 萬元、連續(xù)交費(fèi) 10 年���,則總保費(fèi)為 10 萬元,可享受終身保障���,具體保障權(quán)益與理賠場(chǎng)景如下:

賠付金額將從三大維度中取最大值 —— 分別是基本保險(xiǎn)金額 162300 元�����、保單現(xiàn)金價(jià)值的 120%���、已繳納總保費(fèi)(10 萬元)的 120%(即 12 萬元) 。

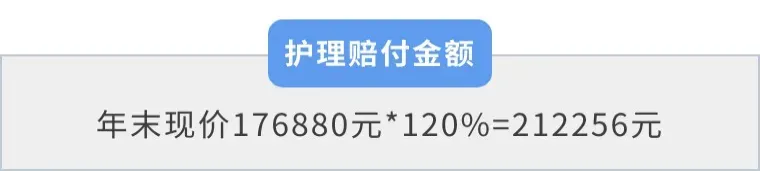

假設(shè)被保險(xiǎn)人在 80 歲時(shí)突發(fā)腦出血并留下偏癱后遺癥�,經(jīng)核查符合護(hù)理保險(xiǎn)金理賠條件,按上述 “取最大者” 可獲賠金額為212256元��。

若被保險(xiǎn)人不幸因疾病身故���,保險(xiǎn)公司將按當(dāng)時(shí)保單現(xiàn)金價(jià)值” 與 “已繳納總保費(fèi)” 二者中的較大值給付疾病身故保險(xiǎn)金。

(護(hù)理保險(xiǎn)金及疾病身故保險(xiǎn)金,僅給付其中一項(xiàng)����,并以一次給付為限。)

中荷互聯(lián)網(wǎng)歲歲享 3.0 護(hù)理保險(xiǎn)除了保險(xiǎn)責(zé)任外����,也是有保單現(xiàn)價(jià)的���,其保單現(xiàn)金價(jià)值會(huì)在合同中明確列示���,并且隨著時(shí)間推移逐年提升��。還支持減保���、保單貸款等功能,可以實(shí)現(xiàn)保單現(xiàn)價(jià)的自由調(diào)配���。

對(duì)于關(guān)注長期護(hù)理保障、希望兼顧資金靈活性與家庭財(cái)務(wù)安全的人群來說��,這款產(chǎn)品可作為家庭保障體系的重要補(bǔ)充�����,為未來可能面臨的護(hù)理壓力與財(cái)務(wù)風(fēng)險(xiǎn)提前筑起防線。若您還想不同年齡段的投保方案做補(bǔ)充總結(jié)��,歡迎聯(lián)系我們�。

今天的分享就到這里���、如果您有保險(xiǎn)相關(guān)的疑問和咨詢���,可點(diǎn)擊下方預(yù)約專業(yè)的保險(xiǎn)顧問老師����,1對(duì)1咨詢?���。?����!

【免責(zé)聲明】本站部分新聞?lì)愘Y源信息為互聯(lián)網(wǎng)收集而來�����,如內(nèi)容侵犯了您的版權(quán)�,請(qǐng)盡快與我們?nèi)〉寐?lián)系�,我們會(huì)及時(shí)刪除侵權(quán)內(nèi)容�����,謝謝合作�����!